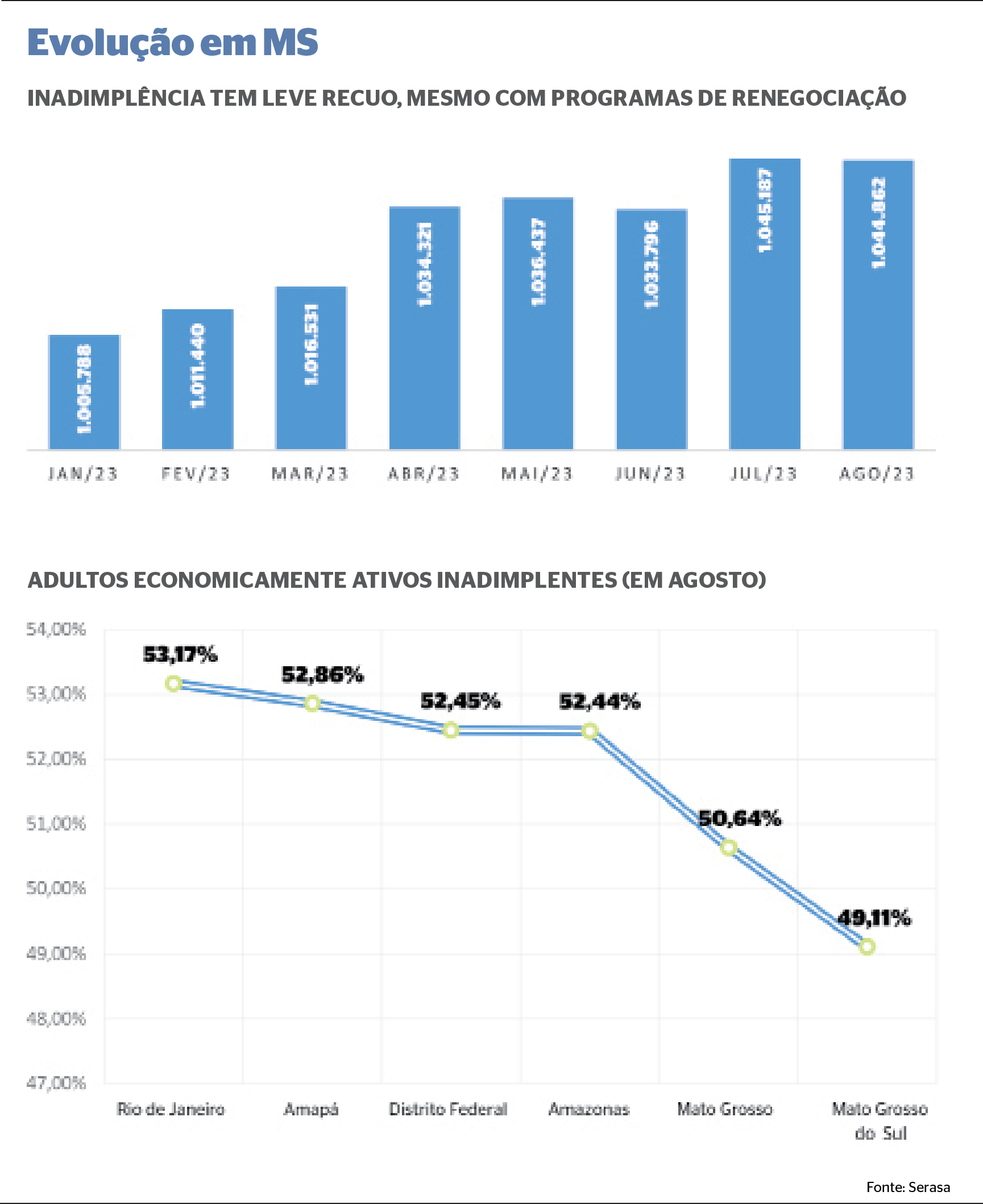

Após vários meses seguidos de aumento no número de inadimplentes em Mato Grosso do Sul, o Estado apresentou leve recuo, passando de 1,045 milhão de pessoas negativadas em julho para 1,044 milhão em agosto.

Mesmo com a queda irrisória de 0,03%, o cenário pode ser indicativo de futuros cortes na lista de inadimplentes, aponta analista.

Conforme dados do Mapa da Inadimplência da Serasa encaminhado ao Correio do Estado, MS contabiliza um total de R$ 5,4 bilhões em dívidas, com média de R$ 5,2 mil para cada indivíduo da lista.

O número representa 49,11% da população adulta economicamente ativa de Mato Grosso do Sul, acima do índice nacional de 43,88%.

Ainda segundo o relatório, a maior parte das dívidas no Estado está concentrada em três principais setores, sendo os bancos e cartões os maiores responsáveis, com 32,87%; na sequência, com 16,57%, estão as financeiras; e o varejo, com 15,20%, em agosto.

Entre as faixas etárias, a maior parte dos inadimplentes tem entre 26 e 40 anos, ou seja, 36,1% dos que integram a lista de negativados em MS, seguidos pela população entre 41 e 60 anos (34,7%) e, por último, pessoas com mais de 60 anos (16,8%).

O mestre em Economia Lucas Mikael destaca que a tendência de recuo da inadimplência é puxada pela reversão da crise econômica causada principalmente pela pandemia de Covid-19.

“Há o arrefecimento da inflação e o aumento da renda real das famílias. Além disso, também contribuem para a queda da taxa a diminuição dos juros básicos, a Selic, iniciada em agosto pelo Banco Central [BC], e fatores pontuais”.

Em seu parecer, Mikael frisa que ainda é cedo para atribuir a redução da inadimplência aos efeitos do programa federal Desenrola, de renegociação de dívida, em virtude do curto período de sua realização, iniciado na segunda quinzena de julho.

“Com a continuação do programa, a redução na inadimplência deve ser uma tendência para os próximos meses em Mato Grosso do Sul e em todo o País”, aponta.

Nesse sentido, o economista afirma que o dado mais importante presente na pesquisa é a alteração do movimento da inadimplência.

“As condições de médio prazo, ou seja, para o próximo ano, ainda são frágeis e existem incertezas sobre o crescimento da economia, a resistência da inflação, principalmente em função das pressões vindas do setor de serviços. Temos também de lidar com um cenário externo complicado”.

NACIONAL

Na contramão do recuo em MS, no âmbito nacional, o número de brasileiros que estão com o nome sujo voltou a subir em agosto, conforme indica o levantamento da Serasa, após dois meses consecutivos em queda. Ao todo, são 71,74 milhões de inadimplentes no País, sendo 320 mil novas pessoas, em relação ao número registrado em julho.

Conhecido como principal responsável pela inadimplência entre os brasileiros, o setor de bancos e cartões contabilizou nova queda. Com diminuição de 0,24 ponto porcentual em relação ao valor anotado em julho, esse é o porcentual mais baixo deste ano para o segmento, representando 29,29% das pendências entre os inadimplentes no mês de agosto.

Apontado pela Serasa, um dos fatores que impactou o cenário foi o crescimento de 2,97 pontos porcentuais (p. p.) do setor de utilities desde o início deste ano, sendo este a ausência de pagamento de contas básicas, como água, luz e gás. Isso representou 24,47% das dívidas – maior valor da série histórica, divulgada pela Serasa a partir de janeiro de 2019.

O gerente da Serasa, Thiago Ramos, ressalta que, quando o consumidor se torna inadimplente, ele não tem acesso a nenhum tipo de crédito, empréstimo e financiamento imobiliário ou de automóvel.

“Há estudos que comprovam queda da autoestima, elevação da ansiedade e depressão. O mesmo estudo destaca que, no caso de quem quitou a dívida, 45% acreditam que vão realizar sonhos de consumo este ano. Entre aqueles que não quitaram os débitos, esse porcentual cai para 28%”, detalha.

O gerente pontua que uma das políticas a serem adotadas este ano será o incentivo à educação financeira, ponto também evidenciado pelo mestre em Economia Eugênio Pavão.

“A saída para esse problema é a educação financeira desde os primeiros anos da escola. É a conscientização de que dinheiro fácil é a principal armadilha contra o patrimônio”, finaliza.

Segundo Ramos, o problema costuma ocorrer, por exemplo, com jovens universitários, que abrem conta bancária e, em seguida, recebem o cheque especial e o cartão de crédito sem ter uma renda compatível. “Neste caso, o resultado é um jovem adulto inadimplente”.

Fonte:CE